プロフィール:高齢子育て中、飲酒は週末のみ

特技:奥さんをフォローすること(嘘)

プロフィール:ゆとり世代(さとり世代)、独身、潔癖症

特技:インターネット超高速検索

【年末調整】配偶者が仕事再開、扶養控除「年収130万の壁」についてサクッとチェックしておく

出典:いらすとや

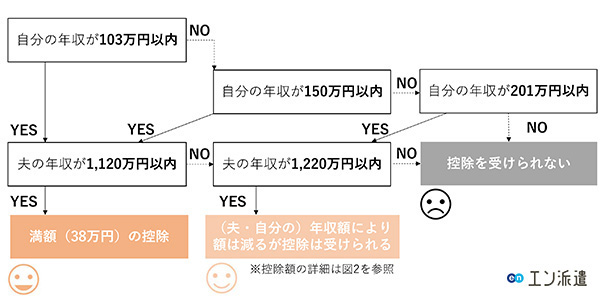

【フローチャート】配偶者控除・配偶者特別控除は受けられるか?

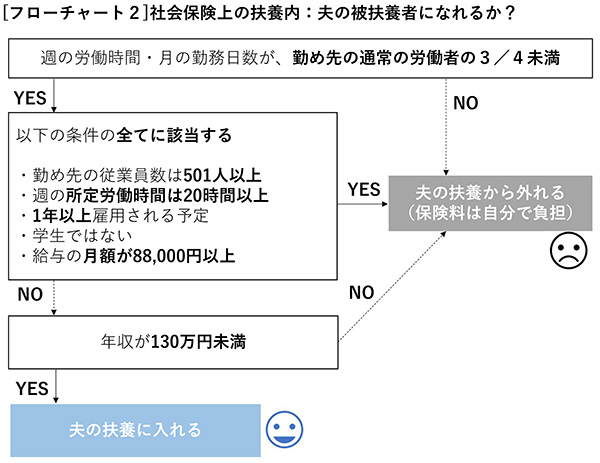

【フローチャート】夫の保険に被扶養者として入れるか?

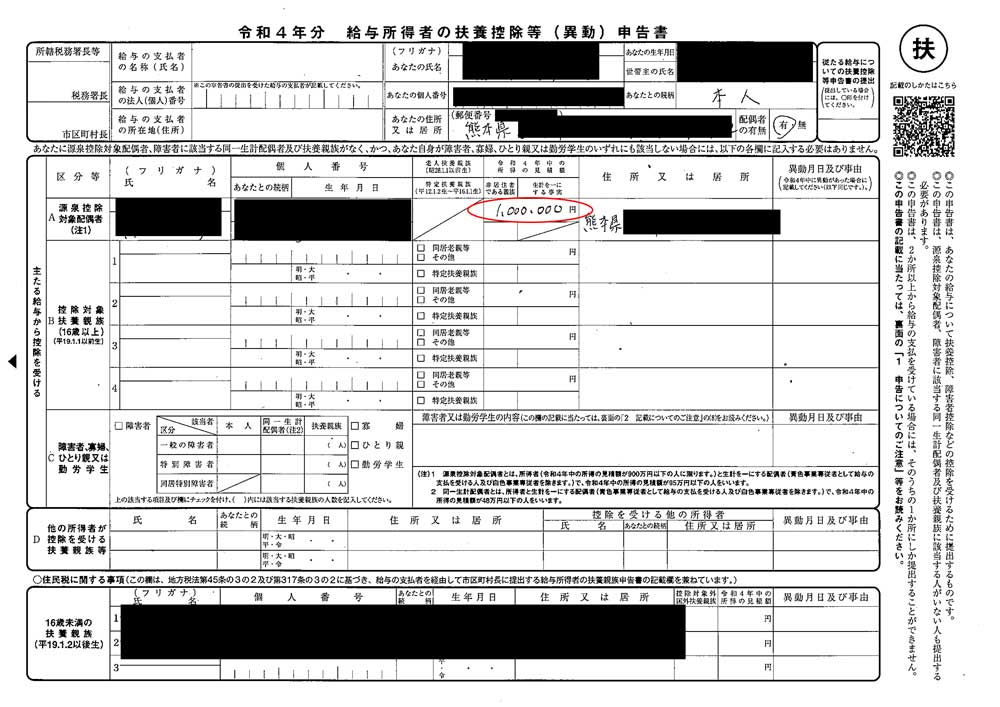

奥さんの今年の年収は約100万円、来年の見込みも100万円ということで、今年の書類完成です!

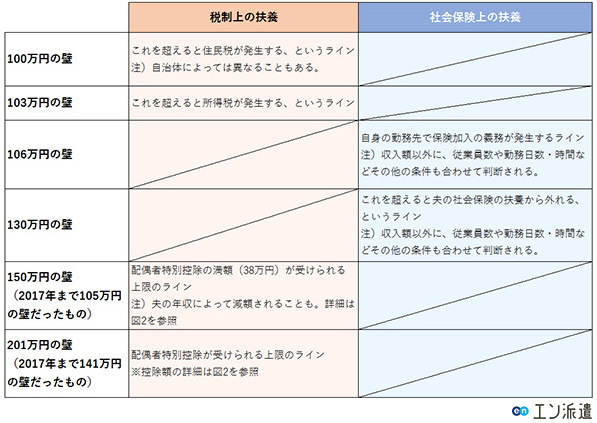

【130万が重要?】103万、106万、130万、150万円の壁とは?

税金の壁

103万円と150万円は税金の壁です。

103万円を超えると、超えた額に対して自分で所得税を納めるようになります。こちらは増えた所得に対して所得税(5%~45%)、住民税(約10%)の納税義務が出てきますが、増えた所得に対して課税されるため、夫婦の手取り額がマイナスになることはありません。むしろ、配偶者の会社から出ている扶養手当が103万円を超えたらなくなるというほうが金銭的には大きいので、最初にそちらを確認してください。仮に15000円支給されているとすると、1年で18万円になってしまいます。103万円以内に収めたら18万円もらえるのに、104万円働いたら、家族の手取りが17万円減ってしまいます。これは大きなマイナスですね。150万円の壁は配偶者(納税者)の税金の控除である「配偶者特別控除」が徐々になくなる数字です。

ただし、これも徐々に減っていくので150万円を超えたから家族の手取りがマイナスになることはありません。つまり、103万円にしても、150万円もどちらも超えることによる、夫婦の手取りが減るというデメリットは基本的にはありませんので(扶養手当がなければ)あまり気にする必要はないと思います。

社会保険の壁

106万円と130万円は社会保険料の壁になります。

一定規模以上の(*1)会社でアルバイトやパートをすると、年収106万円以上で社会保険に加入することになります。お給料の中から、厚生年金、健康保険を負担することになります。

*1の要件

・正社員が501人以上

・収入が月88,000円以上

・雇用期間が1年以上

・所定労働時間が週20時間以上

・学生ではない

仮に上記に該当する会社で年収108万円(月9万円)の給料だとすると、健康保険・介護保険料が5046円。

厚生年金の保険料が8967円となり、合計で14587円、年間約18万円の負担になります(東京都の場合)。

収入108万円に対して、約18万円の社会保険料を引くと、手取りは90万円になってしまいます。上記の規模にあたらないところでパートやアルバイトをし、年収が130万円を超えると自分で国民年金と、国民健康保険に加入することになり、ひと月あたり約3万円、年間にすると約36万円の社会保険料の負担になります。

130万円までなら夫の扶養範囲なので、この約36万円は払わなくてもよい金額です。

131万円の収入だと、手取りが95万円になり、かなり損をした感じがします。さらに所得税と住民税の負担もでてくるので、実質はもっと手取りが減ります。結果的には130万円の収入を超えて、自分で国民年金、国民健康保険を払うようになると、目安として180万円以上働かないかぎり、家族の手取りは減ってしまいそうです。180万円以内であれば、130万円に収入は抑えたほうがよいかもしれません。

さて、ここで少しライフプランを視野に入れてこの数字について考えてみましょう。

会社の健康保険と厚生年金に加入することができれば、例えば自分が病気になった時、健康保険の「傷病手当金」という手当が受給できる可能性があります。働けない状況でお給料が支払われない場合は、4日目から1年6か月間も、お給料(標準報酬月額)の約2/3の手当がもらえます。障がい者になった場合も、厚生年金と、国民年金と両方から障害年金が受け取れるようになります。そして何より老後の年金を増やすことができます。長生きをすればするほど増えた年金の威力は発揮されることになります。とにかく、一番お得でないのは、130万円を超え、会社の社会保険にも加入できず、自己負担で国民年金と国民健康保険に加入する場合です。106万円であれ、それ以上であれ、社会保険に加入できるのなら目先の損得以外のメリットがありそうです。

長い目でみて、働き方を選んでいけるとよいですね。

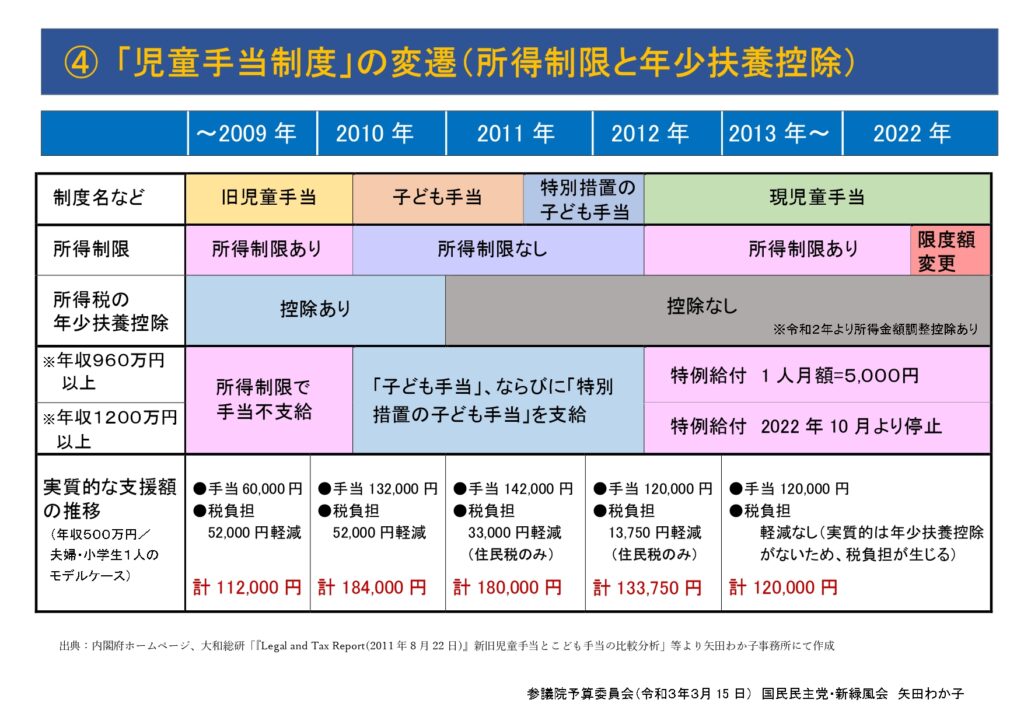

【おまけ】児童手当の変遷について

.jpg)