でも、くまちゃんは子どもさんも小さいし、これからはきちんと考えて保険を選んだ方がいいんじゃないですか?

↓年収2000万円を軽く超えるというセールスレディ―

出典:『インベスターZ』第16巻

プロフィール:高齢子育て中、飲酒は週末のみ

特技:奥さんをフォローすること(嘘)

プロフィール:ゆとり世代(さとり世代)、独身、潔癖症、シニカルな視点は世代のせい?

特技:インターネット超高速検索

☆☆☆自己紹介ここまで☆☆☆

ガン保険って必要?

出典:『インベスターZ』第16巻

そしたら、真面目に貯金してこなかった僕のような人間、その家族は困るから・・・やっぱりガン保険は必要じゃない?

出典:『インベスターZ』第16巻

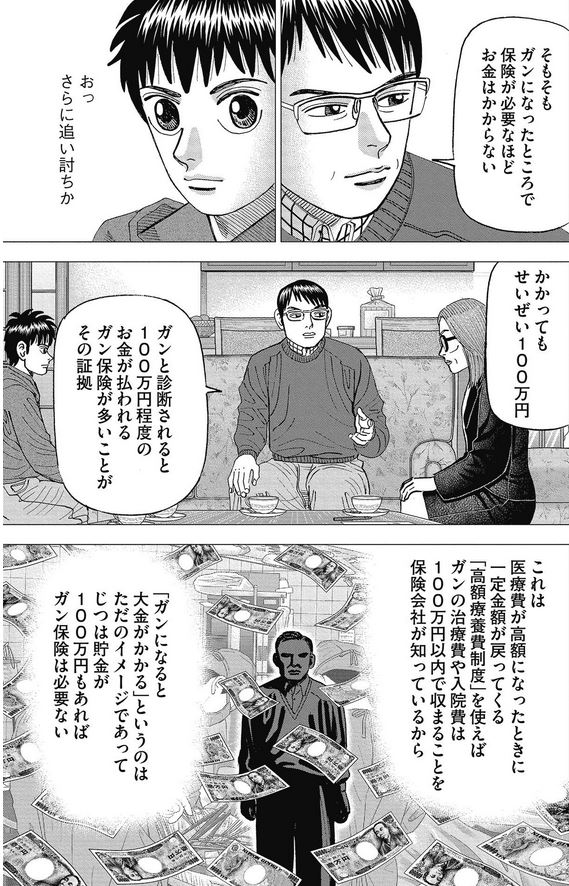

100万円くらい貯金があれば、高いガン保険ってそれほど必要ないじゃん・・・

それに、日本には医療費が高額になった場合の保険もあります

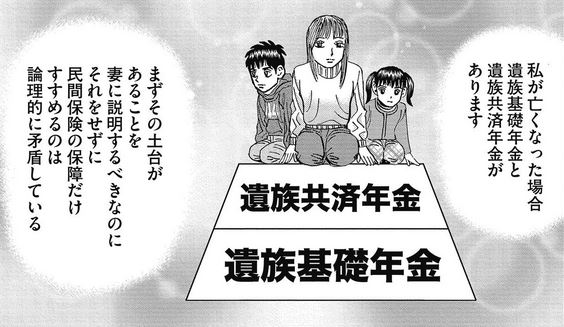

一般的なサラリーマンにとって、遺族年金の受給額はいくらくらいか?

やっぱり民間の生命保険も入っておいた方が安心だよね

出典:『インベスターZ』第16巻

遺族年金の種類

■自営業者等(国民年金のみに加入している場合)

遺族基礎年金、寡婦年金、死亡一時金

■会社員

遺族基礎年金、遺族厚生年金

■公務員

遺族基礎年金、遺族共済年金

僕のような会社員は、遺族基礎年金と遺族厚生年金だね

さらに、子どもが18歳になるまで、子どもの人数によって約22万が追加されますので、遺族基礎年金は子育て年金と呼ばれています

遺族基礎年金

779,300円+子の加算

子の加算 第1子・第2子 各 224,300円

第3子以降 各 74,800円

でも、とりあえず子どもがいたら、年100万くらいは貰えるのか

超ざっくり!遺族基礎年金+遺族厚生年金で、月額いくら貰えるか?

【配偶者のみ】 給与20万円~35万円の場合→→→2万~4万円

【配偶者と子1人】給与20万円~35万円の場合→→→10万~12万円

【配偶者と子2人】給与20万円~35万円の場合→→→12万~14万円

※あくまでざっくりとした概算です

これだけじゃ足りないと思うけど、でも、最低限これだけは保障されていることも理解した上で、万が一の事を考えておきたいね

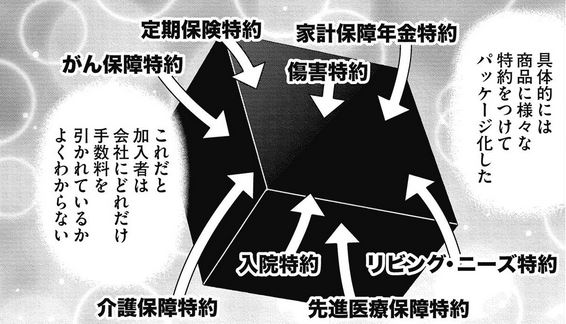

では、40代で小さな子どもがいる人はどういう保険がよいか?

出典:『インベスターZ』第16巻

かつて、上司がこんなことを言っていました。

「よくわかっていない奴(営業マン)が、もっとわかってない奴に保険を売っている」

まさに至言でしょう。出典:『インベスターZ』第16巻|後田亨(オフィスバトン「保険相談室」代表)による、巻末特別記事より

保険は確率論でつくられた金融商品

保険は確率論でつくられた金融商品です。病気や怪我、死亡など、歓迎したくない事態が起こる確率をもとに「アクチュアリー」と呼ばれる保険数理の専門家が保険料を算出しています。

出典:『インベスターZ』第16巻|後田亨(オフィスバトン「保険相談室」代表)による、巻末特別記事より

たとえば、自立していない子供がいる家庭で、働いているのが世帯主だけの場合、子供が独り立ちする前に世帯主が亡くなってしまったら、残された家族には生活費や教育費など大金が必要になります。一般に、子供が幼いうちにその後の生活に必要なお金をすべて貯蓄できているケースは少ないでしょう。遺族年金や勤務先からの弔慰金などで賄えない場合、死亡保険への加入を検討していいと思います。私には子供がいないので保険に加入していませんが、もし子供がいたら、20年くらい、掛け捨ての死亡保険に入るでしょうね。

(中略)

つまるところ、利用しやすい保険は若くて健康な世帯主が急死したり、病気やケガで長期間仕事に就けなくなるといったレアケースに備える商品くらい。保険は、必要最低限の加入にとどめたほうが良いでしょう。出典:『インベスターZ』第16巻|後田亨(オフィスバトン「保険相談室」代表)による、巻末特別記事より

この方向で検討しようかな

出典:『インベスターZ』第16巻